突然ですが、お金持ちになりたいと考えたことはありませんか?

私は何度も考えたことがありますし、今も時々考えることがあります。

では多くの方が想像するお金持ちとはどういった人たちの事でしょうか?

「たくさんの収入がある」「現金をたくさん持っていて毎日遊びまわっている」といったものでしょうか?

上記のようなお金持ちもいますが、本来のお金持ちというのは「資産がたくさんある」という人の事を言うのではないでしょうか?

収入がたくさんあっても、ある分だけお金を使っていたら貯金は0で、お金持ちとは言えません。

現金をたくさん持っていて毎日遊びまわっているというのも、資産がたくさんあり使っても減ることがないからであると考えられます。

では資産をたくさん築くにはどうすればいいのでしょうか?

そこで今回は20代で資産額500万円を達成した私が考えるお金持ちになるのに必要な習慣について解説していきます。

お金を貯める

最初に紹介する習慣は貯金をすることです。

日本の20代の平均資産額(貯金を含む)は約140万円程度と言われています。

ただしこれは正確な数値でありません。

平均値は資産額が高い人が値を釣り上げているため、本来は中央値を見るべきです。

では中央値はどうかというと、20代独身者の試算額中央値は0円です。

約6割程度の人が金融資産0円と回答しています。

ほとんどの人が金融資産0円と回答していることから、少額でも貯金出来たら20代では上位の貯金額となることが分かります。

しかし多くの方は少額でも貯金するのは難しいと感じているのではないでしょうか?

実際私の友人も貯金額は10万円もない人が大半で、中々貯金ができないと話していました。

それに貯金するほど給料が高くない、毎日生活するので一苦労だという方も多いのではないでしょうか?

ではそのような方も含めてどのようにして貯金を実施していくべきかは、下記の「バビロンの大富豪」という本にそのヒントが隠されています。

| バビロンの大富豪 「繁栄と富と幸福」はいかにして築かれるのか [ ジョージ・S.クレイソン ] 価格:1,650円 |

その方法とは、収入の約1割程度を貯蓄に回すというものです。

この記事を読まれる多くの方は「なんだそんなことか」と思いではないでしょうか?

しかしこの方法を実践しているなら、ある程度の試算は築けていて資産が0円ということにはなっていないはずです。

なので多くの方は実践できていないのではないかと考えています。

では収入の1割を貯蓄に回すことで、なぜお金持ちへの近道となるのでしょうか?

それはお金持ちになるのに必要な資金をためることができるためです。

実際の数値を基に解説していきます。

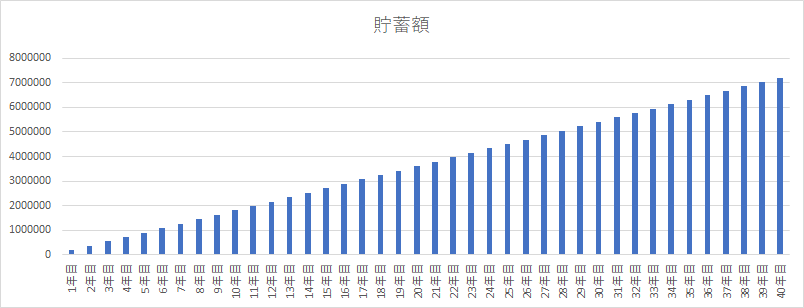

毎月15万円の収入があったとします。

そしてそこから1割のお金である1万5千円を貯蓄に回すと考えます。

そうすると下記のような貯蓄額の推移となります。

約40年後には720万円もの資産を築くことができています。

貯蓄が0円であった初期のころに比べたら雲泥の差となっています。

ただこれは毎月1万5千円を40年間変わらず貯金していった場合の試算推移となっています。

なのでもしかしたら途中で休職したりして給料が0円になるかもしれませんし、昇給して収入がアップするかもしれません。

そういったことを無視して計算したものが上記の資産推移となっていますので、現実では720万円よりも少ないかもしれませんし、反対に多いかもしれません。

しかしこのグラフを見ていただいたら分かる通り、毎年資産は上昇していっています。

仮に途中で休職に追い込まれたとしてもある程度のたくわえがあるため、焦ることなく次の仕事を探すことができるはずです。

ですとので資産0円と比べて心に余裕も生まれるはずです。

私もこの収入の1割程度を貯蓄に回すという方法を実践していますが、20代のうちに資産額500万円を達成することができました。

そのおかげで心にかなりの余裕も生まれています。

そして私がこの収入の1割程度を貯蓄に回すという方法を実践する上でもう一つ大切にしていることが、楽しく貯蓄をするというものです。

人間楽しくないことは好きではありません。

途中で嫌になって投げ出してしまいます。

しかし私は自分の貯金額を見て「確実に増えてきている」「20代の資産額上位何十パーセントに入るようになった」といったことを考え、ワクワクしながら貯金をしています。

そのおかげか今まで挫折することなく貯金を実施してきました。

全員が全員そういった気持ちになれるか分かりませんが、自分なりの楽しみ方を見つけることで確実に資産額を増やしていくことができますのでお勧めです。

投資をする

次に重要になってくるのが投資をするというものです。

先ほどの貯蓄額のグラフである下記を見て40年後の貯蓄額が720万円では少し心もとないと感じた方は多いのではないでしょうか?

少し前に老後2000万円問題とかが話題となりなりましたが、それから考えると老後生活をしていくにはかなり心もとないことが分かります。

そこで重要になってくるのが投資です。

ただ貯めたお金を銀行に預けておくだけではダメです。

銀行の金利として高い所でも0.1~0.3%程度しかなく、100万円を一年預けても10~30円程度しか増やすことはできません。

これではいつまでたってもお金持ちにはなれません。

では投資をするとなった場合どの程度のリターンが期待できるのでしょうか?

最近有名な米国株のS&P500の利回りは平均10%程度と言われています。

銀行のおよそ100倍です。

その分株価が暴落する等のリスクが銀行以上にあります。

しかし日本円も気づいたら紙くず同然となっている可能性も0ではありません。

つまりどこに資産を築こうが相応にリスクは付きまとうということです。

そういったリスクを加味して投資を実施しようと考える人がお金持ちへ一歩近づくことができるのではないかと自分は考えています。

ただ安全なところからお金持ちになろうというのは、とても甘えた考えではないでしょうか?

リスクを背負うことでそのリスクに見合ったリターンを得ることができるのです。

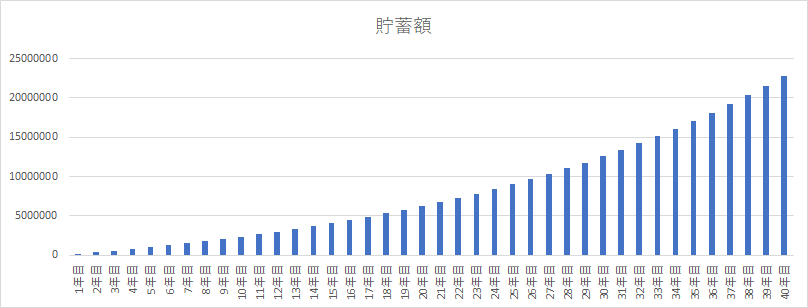

では先ほどの米国株に毎月1万5千円ずつ投資をしていって利回り5%(暴落等も考えて少し控えめな利回りとしています)で長期運用した場合どのような資産推移となるのか見ていきます。

結果は40年後には約2283万円となります。

見事に老後2000万円問題が解決できそうな資産額となりました。

このようにただ貯金をするだけでなく、投資をすることで資産は雪だるま式に増えていきます。

私も2年ほど前から投資を始め、積み立てNISAで毎月一定額投資していっています。

今後どのように資産が増えていくのか今から楽しみではあります。

ただここで注意していただきたいのは、上記の試算は何十年と長期で投資をした場合の推移となっています。

そのため短期で考えると元本割れを引き起こすことがありますので、短期で大量のお金が手に入るという考えは捨てておいた方がいいです。

投資は貯金よりも高いリスクを抱えていますので、実際に実施しようと考えている方はそのリスクを把握した上で自己責任で実施していただくようにお願いします。

無駄なものにお金をかけない

最後にお金持ちになるのに必要な考えとして無駄なものにお金をかけないというものがあります。

「ネットやテレビで紹介されているから購入しよう」「みんなが使っているから購入しよう」

このような考えをお持ちの方は多いはずです。

現代はもので溢れていて、誘惑も多いですが、本当に必要だと思うものだけにお金をかけるようにするのが大切です。

私も欲しいと思ったものは1週間程度時間をおいてから、買うか買わないかの判断をしています。

1週間もたつと大抵のものは欲しいと感じなくなっていきます。

その時点になってもまだ欲しいと思うものだけが本当に必要なものです。

だからといってすべてをこのような購入方法で実施する必要はありません。

特に今まで経験したことのないことへの挑戦にはお金を出し渋らない方がいいです。

今を犠牲にしてまでお金を貯めようとするのは、少し違います。

若いうちにしかできない経験はたくさんあります。

その経験をせずにお金だけを追いかけるというのはとてももったいないことです。

そういった経験へお金を使いつつ、将来を考えて少しづつ資産を増やしていくことが大切です。

まとめ

この記事ではお金持ちになるのに必要な習慣について解説してきました。

- お金を貯める

- 投資をする

- 無駄なものにお金をかけない

お金持ちになる方法はとても初歩的で誰もが知っていることですが、実践している方はあまりに少ないです。

なので今回は資産を確実にためていく方法について自分なりの考えを解説してきました。

ぜひ一度今回紹介したお金持ちになる習慣を試してみてはいかがでしょうか?

以上で今回の解説は終了となります。

コメント